2023/07/28

失敗しない住宅ローン~金利の選び方~

家を建てる際、ほとんどの方が利用する住宅ローン。

住宅ローンを比較するときに、最も基本になるのが「金利」です。

金利とは、借りている額に対して支払う利息割合のことです。

住宅ローン金利は長らく低水準で推移しているため、どこで借りても大差がないと思う人もいるかもしれません。しかし、たった0.1%の差でも、35年などの長期にわたる返済では利息が数十万円の差になることもあります。住宅ローン選びで失敗しないために、金利についてご紹介します。

住宅ローンの金利タイプは3つ

住宅ローンには「全期間固定金利型」「変動金利型」「固定金利期間選択型」の3つの金利タイプがあります。どの金利タイプを選び、何年で返済するかによって総返済額はもちろん、毎月の返済額も変わってきます。住宅ローンを組む前に、家計収支のシミュレーションを行い、完済するまで毎月払い続けていける資金計画を立てることが重要です。

では、3種類の金利タイプを見ていきましょう。

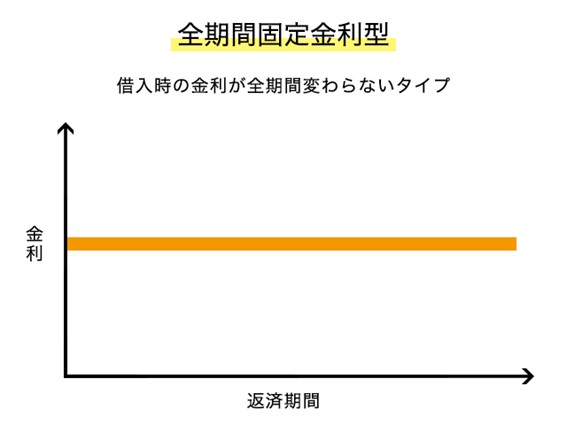

「全期間固定金利型」

借入時に決めた金利、返済額が完済まで変わらないのが「全期間固定金利型」です。安心感はありますが、金利上昇がなければ変動型よりも総返済額は多くなってしまいます。このタイプの代表的な住宅ローンが【フラット35】です。

【こんな人におすすめ】

・完済までの返済計画を明確にしたい人

・借入額が多く、長期返済になる人

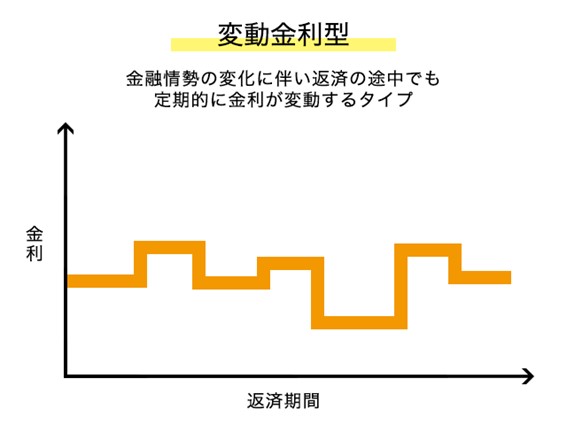

「変動金利型」

一般的に金利は半年に1度、返済額は5年ごとに見直されます。変動型の金利は固定型よりも低めですが、金利が大きく上昇すると元金が減らず、払いきれない利息が積みあがるリスクがあります。現在の金利水準はこれ以上に下がることはないというくらい低くなっています。

【こんな人におすすめ】

・自己資金が多い人

・金利上昇時にも対応できる資金の余裕がある人

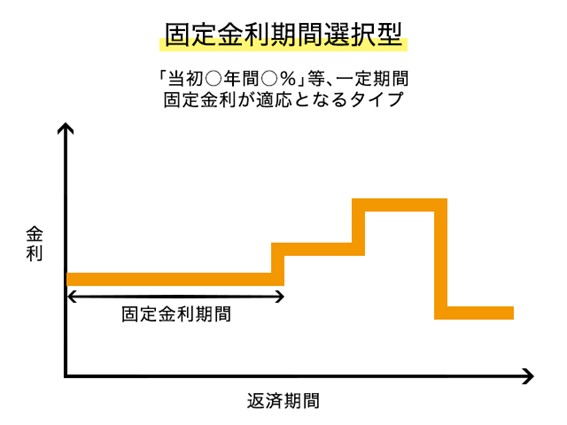

「固定金利期間選択型」

10年、20年など一定期間の金利、返済額が固定されるタイプです。変動型より低金利な商品もあります。

固定期間終了後は、その時点の金利で固定期間を再設定するか変動型にするかのどちらかを選ぶことになります。

【こんな人におすすめ】

・固定期間終了後に収入アップが見込める人

・家計に余裕ができるなど見通しが立つ人

金利の数字だけにとらわれない!

住宅ローンを契約する前には、いくつかの銀行を回って決められると思いますが、住宅ローンの借入時には、事務手数料や保証料がかかる場合が大半です。

金利が低くても、代わりに事務手数料や保証料が高いというケースもあります。逆に、保証料不要なローンもありますが、金利がわずかに高いことも。目先の金利の数字だけで判断せず、借入にかかる諸費用なども含めた総費用で選ぶようにしてください。

コスモでは銀行さんやファイナンシャルプランナーさんのご紹介、ご相談の段取りをさせていただいております。ぜひお気軽にお声がけください。